Οι ΗΠΑ παραμένουν ο βασικός προμηθευτής, ενώ οι αυξημένες εξαγωγές ενισχύουν τον ρόλο της χώρας ως κόμβου φυσικού αερίου στη Νοτιοανατολική Ευρώπη, σύμφωνα με τα στοιχεία του Διαχειριστή Εθνικού Συστήματος Φυσικού Αερίου (ΔΕΣΦΑ).

Η Ελλάδα συνέχισε να εδραιώνει τον ρόλο της ως στρατηγικός κόμβος φυσικού αερίου στη Νοτιοανατολική Ευρώπη το 2025, υποστηρίζοντας τους στόχους της Ευρωπαϊκής Επιτροπής για την ασφάλεια εφοδιασμού και τη διαφοροποίηση πηγών ενέργειας στο πλαίσιο του REPowerEU.

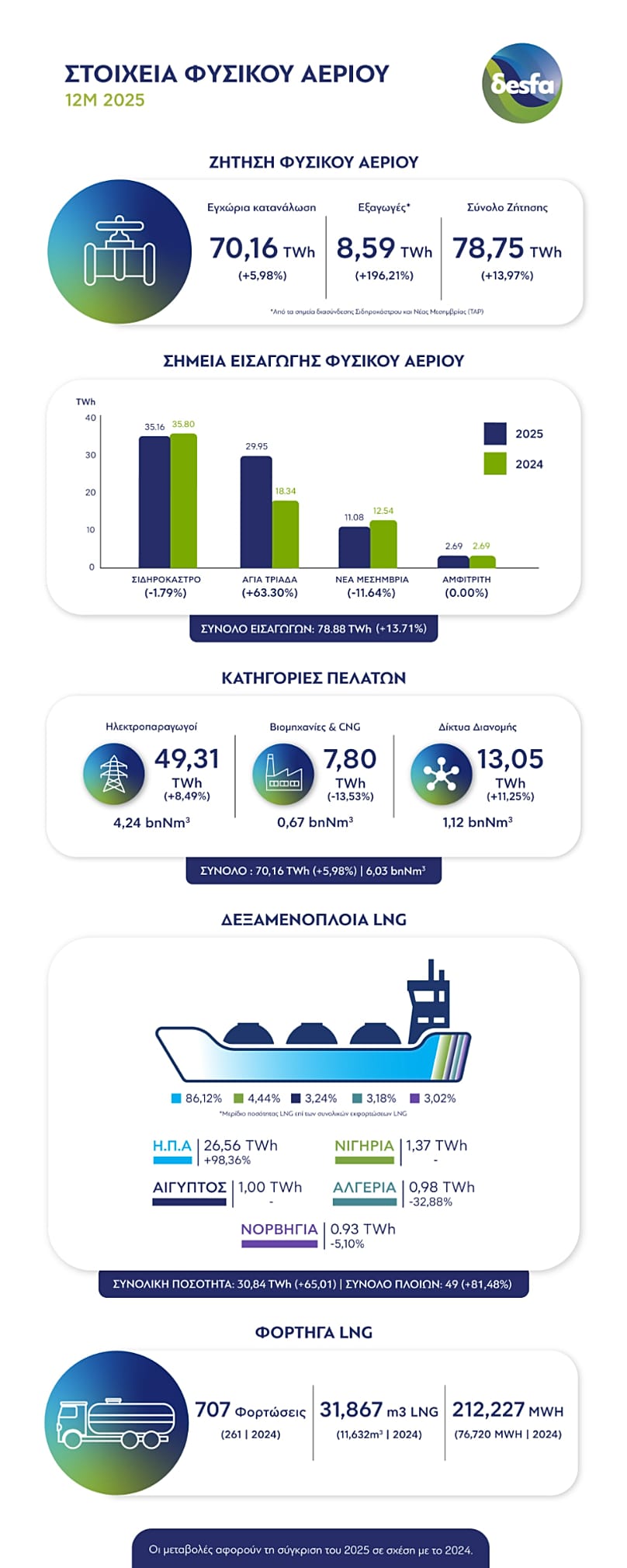

Σύμφωνα με στοιχεία του Διαχειριστή Εθνικού Συστήματος Φυσικού Αερίου (ΔΕΣΦΑ), η εγχώρια κατανάλωση φυσικού αερίου αυξήθηκε κατά 6% σε ετήσια βάση, φτάνοντας τις 70,16 TWh από 66,20 TWh το 2024.

Η συνολική ζήτηση, συμπεριλαμβανομένων των εξαγωγών, ανήλθε στις 78,75 TWh, καταγράφοντας αύξηση 14%, ενώ οι εξαγωγές σχεδόν τριπλασιάστηκαν σε 8,59 TWh, ενισχύοντας τον διαμετακομιστικό ρόλο της χώρας προς αγορές της Νοτιοανατολικής και Κεντρικής Ευρώπης.

LNG: προμήθειες και προμηθευτές

Οι εκφορτώσεις LNG στη Ρεβυθούσα έφτασαν τις 30,84 TWh το 2025, από 49 δεξαμενόπλοια, έναντι 27 το 2024.

Οι Ηνωμένες Πολιτείες παρέμειναν ο κυρίαρχος προμηθευτής, με 26,56 TWh (86,12% του συνόλου), σημειώνοντας αύξηση 98,36%.

Ακολούθησαν η Νιγηρία (1,37 TWh, 4,44%), η Αίγυπτος (1,00 TWh, 3,24%), η Αλγερία (0,98 TWh, 3,18%) και η Νορβηγία (0,93 TWh, 3,02%).

Η υπηρεσία LNG Truck Loading κατέγραψε επίσης ισχυρή ανάπτυξη: 707 φορτηγά LNG φορτώθηκαν κατά τη διάρκεια του έτους, αύξηση 171%, με συνολική διακινηθείσα ποσότητα 31.867 m³ LNG ή 212.227 MWh ισοδύναμης ενέργειας.

Η εξέλιξη αυτή αντανακλά τη ζήτηση για ευέλικτες λύσεις τροφοδοσίας LNG σε απομακρυσμένες και βιομηχανικές περιοχές, ενισχύοντας την ενεργειακή ασφάλεια σε περιφερειακό επίπεδο.

Σημεία εισόδου και εισαγωγές

Οι συνολικές εισαγωγές φυσικού αερίου στην Ελλάδα ανήλθαν το 2025 σε 78,88 TWh, σημειώνοντας αύξηση 13,7% σε ετήσια βάση.

Το μεγαλύτερο μερίδιο εισήχθη μέσω του Σιδηροκάστρου, κοντά στα σύνορα με τη Βουλγαρία, με 35,16 TWh ή 44,6% των συνολικών εισαγωγών. Το Σιδηρόκαστρο λειτουργεί ως σημαντικό σημείο εισόδου για αγωγό φυσικού αερίου από τη Νοτιοανατολική Ευρώπη, ιδιαίτερα από τα Βαλκάνια.

Ο Τερματικός Σταθμός Υγροποιημένου Φυσικού Αερίου (LNG) στη Ρεβυθούσα κάλυψε 29,95 TWh (38% των συνολικών εισαγωγών). Ο σταθμός αυτός αποτελεί τον κύριο κόμβο εισαγωγών LNG της Ελλάδας, δέχεται φορτία από παγκόσμιους προμηθευτές και τροφοδοτεί το εθνικό σύστημα μεταφοράς φυσικού αερίου. Η διακίνησή του αυξήθηκε κατά 63,3% σε σχέση με το 2024, παρά τη προγραμματισμένη συντήρηση που πραγματοποιήθηκε τον Μάιο–Ιούνιο του 2025.

Οι εισαγωγές μέσω του αγωγού Trans Adriatic Pipeline (TAP) στη Νέα Μεσημβρία, κοντά στη Θεσσαλονίκη, ανήλθαν σε 11,08 TWh. Ο αγωγός TAP συνδέει την Ελλάδα με την περιοχή του Καυκάσου, μεταφέροντας φυσικό αέριο από το Αζερμπαϊτζάν προς την Ευρώπη και ενισχύει τη διαφοροποίηση των πηγών τροφοδοσίας.

Τέλος, η πλωτή μονάδα FSRU στην Αλεξανδρούπολη κατέγραψε εισαγωγές 2,69 TWh. Το FSRU παρέχει ευέλικτη δυνατότητα εισαγωγής LNG και ενισχύει την ικανότητα της χώρας να τροφοδοτεί απομακρυσμένες ή περιφερειακές αγορές, συμπεριλαμβανομένων των γειτονικών βαλκανικών χωρών.

Κατανάλωση ανά κατηγορία

Οι μονάδες ηλεκτροπαραγωγής απορρόφησαν το 70,28% της εγχώριας κατανάλωσης, αυξημένη κατά 8,49%, ενώ η ζήτηση μέσω των δικτύων διανομής αυξήθηκε κατά 11,25%. Αντίθετα, μειώθηκε η κατανάλωση από τη βιομηχανία και τους σταθμούς CNG.

Η εξέλιξη αυτή καθιστά την Ελλάδα στρατηγικό κόμβο φυσικού αερίου, υποστηρίζοντας τις ευρωπαϊκές πολιτικές για διαφοροποίηση προμηθευτών, ενίσχυση της ενεργειακής ανθεκτικότητας και ανάπτυξη διαδρόμων προμήθειας ενέργειας στην περιοχή.