Επτά στους δέκα Ισπανούς θεωρούν πλέον πιο συμφέρον να πληρώνουν στεγαστικό από το να νοικιάζουν, ενώ εντείνεται ο φόβος νέας φούσκας και ο νόμος για τη στέγαση θεωρείται ανεπαρκής.

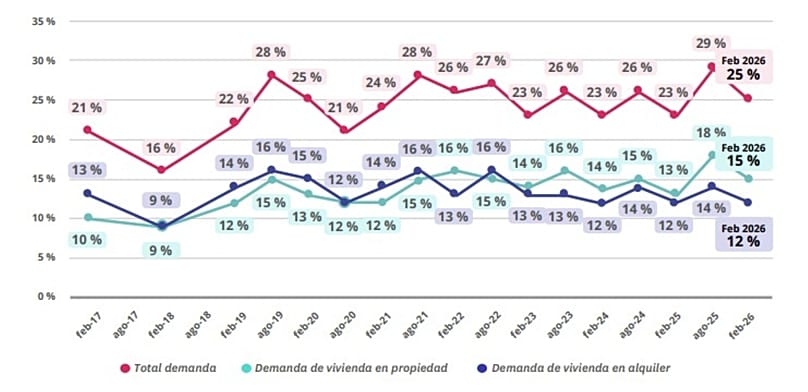

Η ασφυκτική άνοδος των τιμών των ενοικίων προκαλεί έναν δομικό μετασχηματισμό στην ψυχολογία της ισπανικής αγοράς κατοικίας. Καθώς τα μηνιαία μισθώματα φτάνουν συστηματικά σε ιστορικά υψηλά, η αντίληψη των πολιτών παγιώνεται σε μία σαφή κατεύθυνση: επτά στους δέκα ιδιώτες (71%) θεωρούν ότι, με τα σημερινά επίπεδα τιμών, είναι οικονομικά πιο συμφέρον να πληρώνει κανείς στεγαστικό δάνειο παρά να καταβάλλει ενοίκιο.

Αυτό είναι το βασικό συμπέρασμα της έκθεσης Ακτινογραφία της αγοράς κατοικίας το 2026 (πηγή στα Ισπανικά), που εκπονήθηκε από τη Fotocasa Research. Τα δεδομένα καταγράφουν το υψηλότερο επίπεδο συναίνεσης σε ολόκληρη τη μελέτη (με μέσο όρο 7,6 σε κλίμακα 10 βαθμών) και δείχνουν ελαφρά αύξηση σε σχέση με το πρώτο εξάμηνο του 2025, όταν με τη διαπίστωση συμφωνούσε το 70% όσων ήταν ενεργοί στην αγορά.

Η ιδιοκτησία ως «καταφύγιο» απέναντι στην ανισορροπία της αγοράς ενοικίων

Η ανάλυση δείχνει ότι η προτίμηση για αγορά κατοικίας δεν οφείλεται μόνο σε πολιτισμική παράδοση, αλλά αποτελεί και απάντηση επιβίωσης των νοικοκυριών απέναντι στο αυξανόμενο κόστος ενοικίασης.

«Παρότι η απόκτηση ιδιόκτητης κατοικίας παραμένει δύσκολη λόγω της έλλειψης αποταμιεύσεων και του υψηλού τιμήματος αγοράς, ολοένα και περισσότεροι θεωρούν ότι, εφόσον έχουν τη δυνατότητα να κάνουν το βήμα, η αποπληρωμή στεγαστικού δανείου είναι πιο συμφέρουσα επιλογή από το να διαθέτουν κάθε μήνα χρήματα για ένα ενοίκιο που δεν σταματά να ακριβαίνει. Αυτή η αντίληψη αντανακλά τη μεγάλη ανισορροπία που χαρακτηρίζει σήμερα την αγορά μισθώσεων», εξηγεί η Μαρία Μάτος, διευθύντρια Μελετών και εκπρόσωπος της Fotocasa.

Αυτό το περιβάλλον έχει ενισχύσει και άλλα παραδοσιακά μεγέθη της ισπανικής αγοράς ακινήτων:

- Ασφαλής επένδυση: το 68% των ερωτηθέντων υποστηρίζει ότι η αγορά ακινήτου εξακολουθεί να είναι μια καλή επένδυση (7,2 βαθμοί σε κλίμακα 10 βαθμών).

- Η προσκόλληση στην ιδιοκτησία: ακόμη ένα 68% δηλώνει ότι το αίσθημα της ιδιόκτητης στέγης παραμένει βαθιά ριζωμένο στην ισπανική κοινωνία. Ωστόσο, αυτή η πεποίθηση έχει χάσει μέρος της ισχύος της σε σύγκριση με το πρώτο εξάμηνο του 2025, όταν η υποστήριξη έφτανε το 72%.

- Η κατοικία ως κληρονομιά: το 59% των ιδιωτών εξακολουθεί να θεωρεί ότι ένα σπίτι είναι η καλύτερη κληρονομιά που μπορεί να αφήσει κανείς στα παιδιά του, ένδειξη που υποχωρεί ελαφρά σε σχέση με το 61% του προηγούμενου έτους.

Εντείνεται ο φόβος για νέα φούσκα στην αγορά ακινήτων

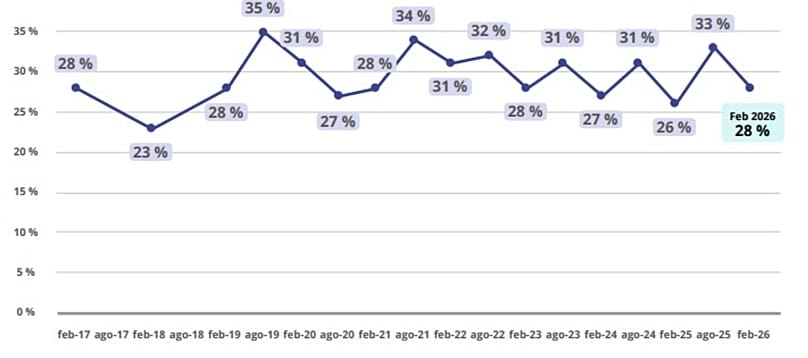

Η άλλη όψη αυτής της προτίμησης για αγορά είναι ο φόβος. Ο ρυθμός με τον οποίο αυξάνονται οι τιμές τόσο αγοράς όσο και ενοικίασης έχει ξαναθέσει σε συναγερμό τους πολίτες. Το 56% των ερωτηθέντων φοβάται ότι η αγορά οδεύει προς μια νέα φούσκα ακινήτων, ποσοστό αυξημένο κατά δύο ποσοστιαίες μονάδες σε σχέση με το 54% που καταγράφηκε το 2025.

Την ίδια στιγμή, η πολιτισμική αντίληψη για την ενοικίαση παραμένει καθηλωμένη στην απαισιοδοξία. Οι μισοί ενεργοί ιδιώτες (50%) εξακολουθούν να αποφαινονται ότι το να ζει κανείς σε ενοικιαζόμενη κατοικία είναι «πέταμα χρημάτων», ακριβώς το ίδιο ποσοστό με πέρυσι. Σε αντιστοιχία, υποχωρεί η προσδοκία ότι η Ισπανία θα συγκλίνει με το ευρωπαϊκό μοντέλο ενοικίασης: η άποψη ότι η αγορά θα κινηθεί προς μεγαλύτερη βαρύτητα της ενοικίασης σε σχέση με την ιδιοκτησία υποχωρεί στο 40% (από 41% το 2025).

Ο νόμος για τη στέγαση δεν πείθει την αγορά ακινήτων

Η έκθεση αναδεικνύει επίσης για ακόμη μία φορά τη γενικευμένη δυσπιστία των πολιτών απέναντι στο ισχύον ρυθμιστικό πλαίσιο. Η αξιολόγηση της νομοθεσίας για τη στέγαση παραμένει σταθερά σε αρνητικό έδαφος. Αν και το ποσοστό των ιδιωτών που την εγκρίνουν αυξήθηκε δειλά από 27% σε 28% τον τελευταίο χρόνο, η μέση βαθμολογία παραμένει παγωμένη στο 4,7 σε κλίμακα 10 βαθμών.

Ο μακροοικονομικός παράγοντας που πρέπει να ληφθεί υπόψη

Είναι κρίσιμο να δοθεί πλαίσιο στη «στατική εικόνα» της μελέτης: η έρευνα της Fotocasa πραγματοποιήθηκε τον Φεβρουάριο του 2026. Συνεπώς, οι απαντήσεις των πολιτών αντικατοπτρίζουν τον αντίκτυπο της διετίας 2023-2025, η οποία χαρακτηρίστηκε από σταδιακή αποκλιμάκωση των επιτοκίων που έκανε τα στεγαστικά δάνεια φθηνότερα, σε συνδυασμό με την παράλληλη άνοδο του κόστους ενοικίασης.

Η πρόσφατη αύξηση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) τον περασμένο Ιούνιο προσθέτει μια νέα παράμετρο αβεβαιότητας. Ο αντίκτυπος αυτής της σκλήρυνσης του στεγαστικού δανεισμού στην αντίληψη των πολιτών για τη σχετική αποδοτικότητα θα πρέπει να αναλυθεί στις επόμενες εκθέσεις του κλάδου.